Отличием России от других европейских стран является весьма низкая покупательная способность населения. Посмотрим на приведенный в начале статьи список услуг 3-го поколения с учетом этой нашей особенности.

Практически все "широкополосные" услуги, связанные с передачей видеоизображения, имеют аналоги: фиксированный Интернет, телевидение, фиксированные сети связи. Учитывая, что стоимость сотовой связи на сегодняшний день гораздо выше стоимости фиксированной, а покупательной способности населения едва хватает на приобретение голосовых услуг сотовой связи 2-го поколения, можно предположить, что вытеснение фиксированных услуг с российского рынка произойдет очень не скоро. Даже в благополучной Германии, по сообщениям прессы, абоненты пользуются услугами WAP пока в среднем 1 раз в неделю. Что же говорить о России, если сегодня мобильный Интернет в 30 раз дороже, чем фиксированный, и при этом объем предоставляемых им услуг очень сильно уступает услугам фиксированного Интернета!

Что касается мобильной электронной коммерции, для ее развития в России необходимо создать огромную инфраструктуру, причем в первую очередь - социального характера: восстановить доверие к коммерческим банкам для обеспечения безналичных платежей, организовать оперативную службу доставки товаров, очистить бизнес от разного рода "кидал" для укрепления доверия потребителя к продавцу и, наконец, вывести доходы населения из "подполья", поскольку безналичные платежи легко контролируются фискальными органами государства. Боюсь, что это - социальная программа не на одно десятилетие, так что перетока большого объема торговли в Интернет ближайшие годы не предвидится.

По-видимому, среди всех перечисленных услуг 3-го поколения наиболее популярными могут оказаться голосовые услуги - речь и IP-телефония. Есть реальная возможность того, что эти услуги окажутся дешевле, чем в сетях 2-го поколения, (при условии соответствующего биллинга, когда будет учитываться не затраченное эфирное время, а объем переданной информации). Однако, такие биллинговые системы находятся лишь в стадии разработки.

Насколько критичным является влияние насыщения рынка сотовой связи на сотовый бизнес в России?

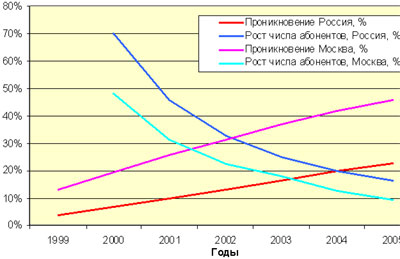

На рис. 16 приведен прогноз российского рынка сотовой связи, сделанный исходя из предположения, что тенденции развития экономики, наблюдавшиеся в последние полтора года, сохранятся. Учитывался платежеспособный спрос населения только в крупных городах, где в настоящее время уже развернуты сотовые сети.

Видно, что в России в обозримом будущем - 5-6 лет - не будет достигнут уровень проникновения услуг сотовой связи, характерный для Европы в 1999 г. Необходимость перехода на системы сотовой связи 3-го поколения (с точки зрения насыщения рынка), по оптимистическим прогнозам, наступит в среднем по стране лет через десять.

Немного более благополучное положение в Москве. Развитие сотовой связи здесь отстает от европейского уровня года на четыре, поэтому в Москве было бы разумно начать внедрение сетей 3-го поколения в 2005-2006 гг.

Так что похоже, что в России пока нет и в ближайшие годы не предвидится предпосылок для внедрения сетей 3-го поколения. Может быть, операторам сотовых сетей и не стоит тратить деньги на проекты их внедрения?

К сожалению (а может быть, к счастью), развитие сотовых сетей 3-го поколения в России будет, должно, происходить с опережением их востребованности. Ведь если такие сети будут в ближайшие годы внедрены в Европе, выпуск аппаратуры сетей 2-го поколения производителями будет резко сокращен. Эксплуатировать и развивать эти сети для операторов - будет означать повторить судьбу сетей NMT-450, вся аппаратура которых производится двумя изготовителями, а абонентские аппараты - дорогие и не отвечают современным требованиям.

Поэтому выбора у операторов не останется - хотим мы этого, или не хотим, нужно это нам, или не нужно, но с отставанием в год-два от Европы развертывание новых сетей начнется и в России. Сначала в Москве, затем, неизбежно, для реализации роуминга, и в регионах. Главное, эффективно использовать опыт работы западных сетей 3-го поколения за эти два года, чтобы наработать собственную маркетинговую базу и создать адекватные бизнес-стратегии. Некоторые направления такой наработки видны уже сегодня: разделение бизнеса транспортировки информации, контента, мобильной электронной коммерции.